ไฮไลท์การเมือง : 11 กันยายน 2567 ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ ม.หอการค้าไทย ประเมินแจกเงินสด 1 หมื่นบาท กลุ่มเปราะบาง ก.ย.นี้ กระตุ้นเศรษฐกิจปีนี้จนถึงปีหน้า คาดจีดีพีปีนี้โต 2.7-2.8% หนุนนโยบายรัฐเร่งแก้หนี้ครัวเรือน หลังสำรวจพบปี 67 ครัวเรือนไทยมีหนี้สินเฉลี่ย 606,378 บาท/ครัวเรือน เพิ่มขึ้น 8.4% เพิ่มสูงสุดในรอบ 15 ปี

นายธนวรรธน์ พลวิชัย อธิการบดี และประธานที่ปรึกษาศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย กล่าวว่า การแจกเงิน 1 หมื่นบาท ในรูปเงินสดภายใต้โครงการดิจิทัลวอลเล็ตที่จะให้กับกลุ่มเปราะบางในเดือน ก.ย.นี้ จะมีส่วนช่วยกระตุ้นเศรษฐกิจ ซึ่งคาดว่ากลุ่มเปราะบางจะใช้เงินทันที เงินจะไหลไปในกลุ่มประเภทอาหาร การซื้อของใช้ต่าง ๆ ภายในพื้นที่ เชื่อว่าอย่างน้อยเงินจะหมุน 2 รอบ ส่งผลให้ GDP ไตรมาส 4/67 ขยายตัว 3.5-4% ส่งผลให้ GDP ปีนี้ ขยายตัวเพิ่มอีก 0.2-0.3% เป็น 2.7-2.8% จากเดิมที่คาดจีดีพีปีนี้จะเติบโตราว 2.5%

“คาดเศรษฐกิจไทยในปี 68 มีโอกาสขยายตัวได้ 3.5-4% ส่วนหนึ่งมาจากโมเมนตัมในช่วงปลายปี 67 จากแรงขับเคลื่อนดิจิทัลวอลเล็ต รวมกับการจับจ่ายใช้สอยในช่วงเทศกาลตรุษจีน วาเลนไทน์ และสงกรานต์ ท่ามกลางสถานการณ์เศรษฐกิจที่ดอกเบี้ยโลกเริ่มลด และประเทศไทยมีงบประมาณแผ่นดินเพื่อการเบิกจ่ายลงทุนได้ตามปกติ” นายธนวรรธน์ กล่าว

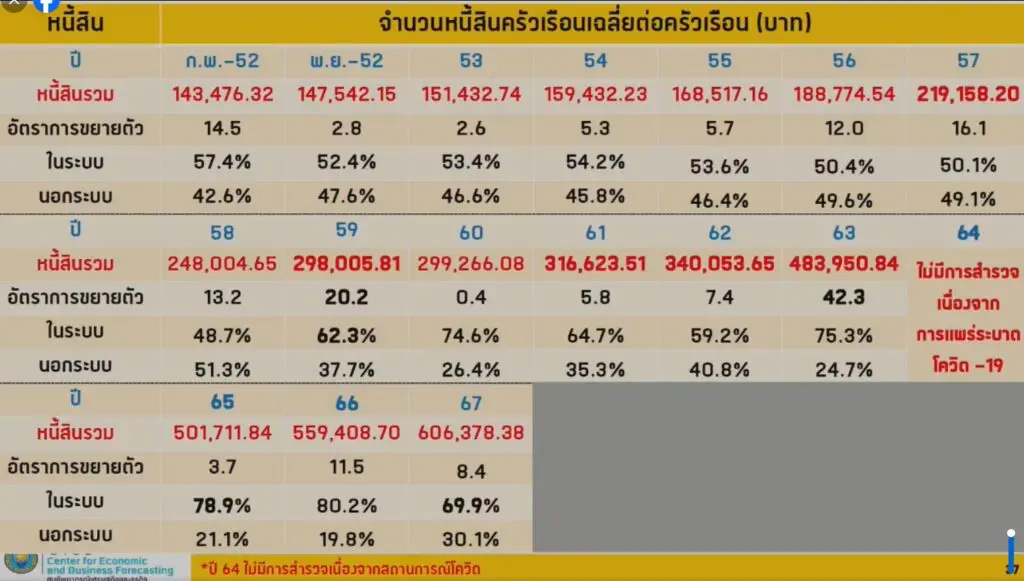

ทั้งนี้ ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย เปิดเผยผลสำรวจสถานภาพหนี้ครัวเรือนไทย ปี 67 พบว่า ครัวเรือนไทยมีภาระหนี้สินเฉลี่ย 606,378 บาท/ครัวเรือน เพิ่มขึ้นจากปีก่อน 8.4% และเพิ่มสูงสุดตั้งแต่มีการสำรวจในรอบ 15 ปี นับตั้งแต่ปี 52 โดยในจำนวนนี้ เป็นหนี้ในระบบ 69.9% และอีก 30.1% เป็นหนี้นอกระบบ

นายธนวรรธน์ กล่าวว่า สนับสนุนนโยบายรัฐบาลในเรื่องแก้ปัญหาหนี้ครัวเรือน เป็นเรื่องสำคัญ และเป็นปัญหาที่สะสม รัฐบาลต้องหาข้อมูลให้ชัดเจนว่า การลดหนี้ครัวเรือน หนี้ที่เป็นหนี้บ้าน หนี้รถ มาจากการแปลงหนี้นอกระบบ มาสู่ในระบบกี่เปอร์เซ็นต์ จะทำให้เห็นว่า ปัญหาหนี้ครัวเรือน ไม่ใช่จำเลยรุนแรงของสังคม ไม่ได้แปลว่าประเทศจะขับเคลื่อนไม่ได้ หากการเป็นหนี้นั้นสร้างประโยชน์ต่อประชาชน เช่น หนี้เพื่อการลงทุนประกอบอาชีพ หนี้เพื่อซื้อความมั่งคั่งในครอบครัว เช่น บ้าน รถยนต์ ซึ่งเมื่อเป็นหนี้ในส่วนนี้แล้ว ช่วยทำให้มีชีวิตความเป็นอยู่ดีขึ้น ดังนั้นปัญหาหนี้ครัวเรือน จึงไม่ใช่ปัญหาที่บั่นทอนเศรษฐกิจ เพียงแต่มีผลทางจิตวิทยา จากมุมมองที่ว่าเมื่อหนี้ครัวเรือนสูง ประชาชนจะไม่มีความสามารถกู้ใหม่ หรือบริโภคได้เต็มที่ โดยนับตั้งแต่ปี 56 ระดับหนี้ครัวเรือนเริ่มสูงเกินกว่า 80% ของ GDP โดยเพิ่มขึ้นมาอยู่ในระดับ 90% ของ GDP นับตั้งแต่ปี 63 และเพิ่มขึ้นต่อเนื่องจนถึงระดับสูงสุดที่ 94.6% ของ GDP ในช่วงปี 64 จากปัญหาการแพร่ระบาดโควิด-19 ซึ่งส่งผลให้กิจกรรมทางเศรษฐกิจหลายภาคส่วนของประเทศต้องหยุดชะงัก ประกอบกับมาตรการช่วยเหลือของภาครัฐในเรื่องการพักชำระหนี้ จึงทำให้ยอดหนี้ครัวเรือนไม่ลดลง

“หนี้ครัวเรือนที่เพิ่มขึ้นนั้น มองว่าส่วนหนึ่งเป็นการแปลงสินเชื่อจากนอกระบบเข้ามาสู่ในระบบ จึงทำให้มีสัดส่วนต่อ GDP สูงขึ้น ไม่ใช่เรื่องที่น่ากลัว เพราะช่วยลดดอกเบี้ย จากที่ต้องชำระในอัตราสูงถึง 10% ต่อเดือน ลงมาอยู่ที่ราว 3% ต่อเดือนได้ โดยรัฐบาลในขณะนั้นยังมีนโยบายพักชำระหนี้ และการช่วยเหลือประชาชนให้เข้าถึงสินเชื่อได้มากขึ้น เพื่อลดการพึ่งพาเงินนอกระบบ “นายธนวรรธน์ กล่าว

ทั้งนี้ ศูนย์ฯ ได้สำรวจ “สถานภาพหนี้ครัวเรือนไทย ปี 67” จากประชาชนทั่วประเทศ 1,300 ตัวอย่าง ในระหว่างวันที่ 1-7 ก.ย.67 โดยเมื่อถามถึงการเก็บออมเพื่อใช้ในยามฉุกเฉิน พบว่ากลุ่มตัวอย่างส่วนใหญ่ 48.1% ไม่เคยเก็บออม ส่วนกลุ่มตัวอย่าง 22.6% ระบุว่ามีเงินเก็บเพียงพอเป็นสำหรับค่าใช้จ่าย 6 เดือนขึ้นไป ส่วนอีก 16% ระบุว่ามีเพียงพอสำหรับค่าใช้จ่าย 3-6 เดือน และที่เหลือ 13.3% ระบุว่า มี แต่เพียงพอสำหรับค่าใช้จ่ายน้อยกว่า 3 เดือน

เมื่อให้เปรียบเทียบรายได้และค่าใช้จ่ายของครัวเรือนในปัจจุบัน พบว่า กลุ่มตัวอย่าง 46.3% มีรายได้ครัวเรือนน้อยกว่ารายจ่าย รองลงมา กลุ่มตัวอย่าง 35% มีรายได้ครัวเรือนเท่ากับรายจ่าย และกลุ่มตัวอย่างอีก 18.7% มีรายได้ครัวเรือนมากกว่ารายจ่าย เมื่อถามถึงการแก้ปัญหา กรณีเกิดรายได้ไม่พอกับรายจ่ายในปัจจุบัน พบว่า อันดับ 1 จะใช้วิธีกู้ยืมจากแหล่งต่าง ๆ อันดับ 2 ประหยัด/ลดค่าใช้จ่าย อันดับ 3 ดึงเงินออมออกมาใช้ และอันดับ 4 หารายได้เพิ่ม ซึ่งในกรณีที่ใช้วิธีกู้ยืมนั้น กลุ่มตัวอย่างนิยมใช้วิธีการกดเงินสดจากบัตรเครดิตมากที่สุด รองลงมา คือ การกู้เงินจากธนาคารพาณิชย์ และธนาคารเฉพาะกิจ การจำนำสินทรัพย์ กู้สหกรณ์ และยืมจากญาติ

นอกจากนี้ เมื่อให้เปรียบเทียบหนี้กับรายได้ในปี 67 พบว่า กลุ่มตัวอย่างส่วนใหญ่ 46.4% ตอบว่าหนี้เพิ่มมากกว่ารายได้เพิ่ม รองลงมา 32.3% หนี้เพิ่มเท่ากับรายได้เพิ่ม และอีก 21.3% ระบุว่า หนี้เพิ่มน้อยกว่ารายได้ที่เพิ่มขึ้น ทั้งนี้ กลุ่มตัวอย่างเกือบทั้งหมด หรือ 99.7% ตอบว่าครัวเรือนของตัวเองมีหนี้สิน โดยมีเพียง 0.3% เท่านั้นที่ไม่มีหนี้สิน

สำหรับประเภทหนี้ อันดับ 1 คือ หนี้บัตรเครดิต รองลงมา หนี้ยานพาหนะ, หนี้ส่วนบุคคล, หนี้ที่อยู่อาศัย, หนี้ประกอบธุรกิจ และหนี้การศึกษา

ขณะที่การก่อหนี้ของกลุ่มตัวอย่าง พบว่า กลุ่มตัวอย่างส่วนใหญ่ 89.9% มีเฉพาะหนี้ในระบบ รองลงมา 39.8% มีทั้งหนี้ในระบบและนอกระบบ และอีก 0.3% มีเฉพาะหนี้นอกระบบ โดยจำนวนหนี้สินต่อครัวเรือนเฉลี่ยที่ 606,378 บาท มากสุดในรอบ 15 ปี นับตั้งแต่มีการสำรวจในปี 52 โดยหนี้ครัวเรือน เพิ่มขึ้นจากปีก่อน 8.4% แยกเป็นหนี้ในระบบ 69.9% และหนี้นอกระบบ 30.1% ซึ่งกลุ่มตัวอย่างส่วนใหญ่มองว่าหนี้สินทั้งในระบบและนอกระบบ เพิ่มขึ้นเมื่อเทียบกับช่วง 1 ปีที่ผ่านมา

สาเหตุที่ทำให้หนี้สินเพิ่มขึ้น 10 อันดับแรก คือ 1.รายได้ไม่เพียงพอกับรายจ่าย 2.มีเหตุไม่คาดคิดที่ต้องใช้เงินฉุกเฉิน 3.ค่าครองชีพปรับตัวสูงขึ้น 4.ภาระทางการเงินของครอบครัวสูงขึ้น 5.ล้มเหลวจากการลงทุน 6.ลงทุนประกอบธุรกิจเพิ่มขึ้น 7.ซื้อสินทรัพย์ถาวรเพิ่มขึ้น 8.ใช้จ่ายผ่านบัตรเครดิตมากขึ้น 9.ค่าเล่าเรียนของบุตร-หลาน และ 10.ขาดรายได้ เนื่องจากถูกออกจากงาน

โดยกลุ่มตัวอย่างส่วนใหญ่ 71.6% ระบุว่า เคยขาดผ่อนหรือผิดนัดชำระหนี้ มีเพียง 28.4% ที่ตอบว่าไม่เคยผิดนัดชำระหนี้ ปัจจัยที่ก่อให้เกิดการผิดนัดชำระหนี้มากสุด คือ เศรษฐกิจไม่ดี รองลงมา คือ รายได้ลดลง, สภาพคล่องของครัวเรือนลดลง, ราคาพืชผลเกษตรลดลง, ค่าครองชีพไม่สอดคล้องกับรายได้ และไม่มีแหล่งให้กู้ยืมเงินเพิ่ม เป็นต้น

ล่าสุด ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยระดับหนี้ครัวเรือนของไทย ไตรมาส 1/67 อยู่ที่ระดับ 90.8% ของ GDP โดยหนี้ครัวเรือนปรับลดลงจากไตรมาสก่อนเล็กน้อย (ไตรมาส 4/66 อยู่ที่ 91.4% ของ GDP) จากสินเชื่อครัวเรือนที่ขยายตัวชะลอลง ซึ่งในจำนวนหนี้ครัวเรือน ไตรมาส 1/67 เป็นสัดส่วนของสินเชื่อบ้าน 34% สินเชื่อส่วนบุคคล 25% สินเชื่อเช่าซื้อ 11% สินเชื่ออื่นๆ 9% และสินเชื่อบัตรเครดิต 3%

Advertisement